兴国县城镇发展服务中心预算情况说明

目 录

第一部分 兴国县城镇发展服务中心概况

一、单位主要职责

二、单位基本情况

第二部分兴国县城镇发展服务中心2023年单位预算情况说明

一、2023年单位预算收支情况说明

二、2023年“三公”经费预算情况说明

第三部分兴国县城镇发展服务中心2023年单位预算表

一、《收支预算总表》

二、《部门收入总表》

三、《部门支出总表》

四、《财政拨款收支总表》

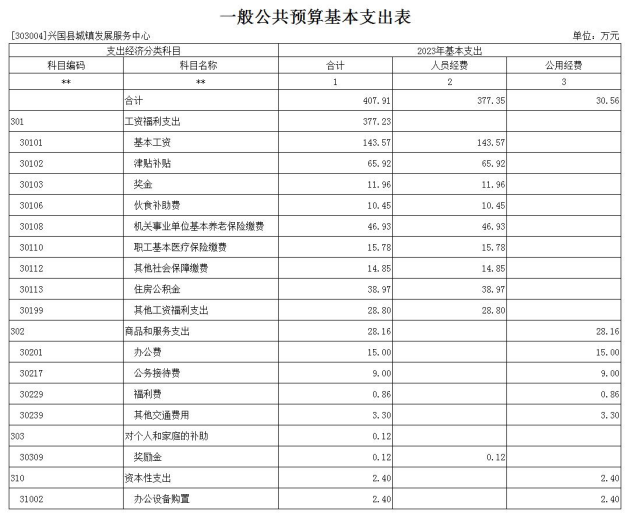

五、《一般公共预算支出表》

六、《一般公共预算基本支出表》

七、《一般公共预算“三公”经费支出表》

八、《政府性基金预算支出表》

九、《部门整体支出绩效目标表》

十、《项目支出绩效目标表》

第四部分 名词解释

公开内容

第一部分兴国县城镇发展服务中心概况

一、兴国县城镇发展服务中心主要职责

兴国县城镇发展服务中心是兴国县住房和城乡建设局下属股级全额拨款事业单位。主要职责为严格执法、热情服务,为保证建筑工程质量提供检验保障、负责授权范围建筑工程质量监督检验、授权范围建筑工程质量仲裁检验与鉴定、授权范围建筑工程生产许可检验、相关委托检验工作。

二、兴国县城镇发展服务中心基本情况

单位编制人数33个,实有人数45人。聘用人员12人。

第二部分兴国县城镇发展服务中心2023年单位预算情况说明

一、2023年单位预算收支情况说明

(一)收入预算情况

2023年本单位收入预算总额479.77万元,较上年预算安排减533.12万元,减211%。增减变化主要原因是:落实过紧日子要求压减支出。

具体为:财政拨款收入407.91万元,较上年预算安排减204.98万元,其他收入71.85万元,较上年预算安排减328.15万元,落实过紧日子要求压减支出。

(二)支出预算情况

2023年本单位支出预算总额479.77万元,较上年预算安排减533.1万元,减211%。增减变化主要原因是:落实过紧日子要求压减支出。具体为:

按支出项目类别及经济分类科目划分:基本支出479.77万元,较上年预算安排减533.1万元,按支出功能分类科目划分:社会保障和就业支出61.78万元,较上年预算安排增30.62万元,卫生健康支出15.78万元,较上年预算安排减9.35万元,城乡社区支出363.24万元,较上年预算安排减159.67万元,住房保障支出38.97万元,较上年预算安排增5.27万元,其他支出0元,较上年预算安排减400万元。

(三)财政拨款支出情况

2023年本单位财政拨款(补助)支出预算407.91万元,占本年支出预算额的85%,,较上年预算安排减204.98万元,减150%。增减变化主要原因是:落实过紧日子要求压减支出。具体为:

按支出经济分类科目划分:基本支出407.91万元,较上年预算安排减204.98万元,按支出功能分类科目划分:社会保障和就业支出61.78万元,较上年预算安排增30.62万元,卫生健康支出15.78万元,较上年预算安排减9.35万元,城乡社区支出291.38万元,较上年预算安排减231.53万元,住房保障支出38.97万元,较上年预算安排增5.27万元,

(四)政府性基金情况

2023年本单位无政府性基金支出

(五)机关运行经费等重要事项的说明

2023年单位机关运行费预算 30.56 万元,比2022年(上一年度)预算减少 137.84 万元,下降551%。

(六)政府采购情况

2023年本单位政府采购。

(七)国有资产占有使用情况

截至2022年12月31日本单位无车辆。

(八)绩效目标设置情况

2023年实行绩效目标管理的项目0个。

二、2023年“三公”经费预算情况说明

2023年本单位“三公”经费一般公共预算安9万元。其中:

公务接待费9万元,比上年减6万元,主要原因是:落实过紧日子要求压减支出。

第三部分 兴国县城镇发展服务中心2023年预算表

一、《收支预算总表》

第四部分 名词解释

一、收入科目

各部门结合实际进行解释。

(一)财政拨款:指县本级财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

(三)事业单位经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指除财政拨款、事业收入、事业单位经营收入等以外的各项收入。

(五)附属单位上缴收入:反映事业单位附属的独立核算单位按规定标准或比例缴纳的各项收入。包括附属的事业单位上缴的收入和附属的企业上缴的利润等。

(六)上级补助收入:反映事业单位从主管部门和上级单位取得的非财政补助收入。

(七)使用非财政拨款结余:填列历年滚存的非限定用途的非统计财政拨款结余弥补2023年收支差额的数额。

(八)上年结转和结余:填列2022年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结转结余资金。

二、支出科目

对部门或单位预算中涉及的支出功能分类科目(明细到项级),结合部门实际,参照《2023年政府收支分类科目》的规范说明行解释。

(一)行政运行:反映行政单位(事业单位)的基本支出。

(二)一般行政管理事务:反映行政单位(包括事业单位)未单独设置项级科目的其他项目支出。

(三)机关事业单位基本养老保险缴费支出:反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费的支出。

(四)行政单位医疗:反映行政事业单位基本医疗保险缴费经费。

(五)事业单位医疗:反映财政部门集中安排的事业单位基本医疗保险缴费经费。

(六)死亡抚恤:反映单位遗属人员生活补助